Le constat sur la situation économique et sociale de l’Algérie est largement connu: le secteur industriel représente moins de 5% du produit intérieur brut, 70% des besoins des ménages et des entreprises publiques et privées dont le taux d’intégration ne dépasse pas 15% et 83% de la superficie économique globale étant constituée de petits commerce/services. Pourtant, il existe de fortes potentialités pour l’Algérie, mais devant la gravité de la situation, un changement de cap s’avère urgent qui renvoie à des facteurs à la fois économiques, sociaux politiques et culturels. L’on devra, éviter l’illusion monétaire, le capital argent n’étant qu’un moyen, la remise au travail par la moralité gouvernants/gouvernés étant le facteur essentiel, si l’on veut éviter de réitérer le scénario de 1986.

1.- Le peuple algérien est mûr pour des sacrifices. La population algérienne a besoin avant tout de voir clair en son avenir, (quel projet de société face à la mondialisation), afin qu’elle puisse y adhérer pleinement, supposant un retour en la confiance sans laquelle aucun développent ne peut se réaliser, devant éviter les discours contradictoires de certains responsables qui se contredisent quotidiennement. La population algérienne consciente, veut un langage de la vérité et de la seule vérité, loin des discours démagogiques source de démobilisation : ni sinistrose. Tout ce qui a été réalisé depuis l’indépendance n’est pas totalement négatif avec des erreurs qu’il convient impérativement de corriger. Cela passe par une visibilité et cohérence dans la politique socio-économique , la refonte tant de la composante la même depuis plus de 20 ans) que des prérogatives du conseil économique et social , institution importante , lieu , n’étant pas un bureau d’études mais un lieu de dialogue et de propositions stratégiques sur l’avenir du pays ainsi qu’ une profonde réforme institutionnelle autour de grands ministères et d’éco-pôles régionaux . La mondialisation n’est pas un mythe mais une réalité où toute Nation qui n’avance pas recule forcément et que sans assise économiques solide, l’Algérie sera isolée de plus en plus au niveau des relations internationales. Nous sommes à l’ère de profondes mutations géostratégiques tant dans le domaine économique que militaire, nécessitant un large front social interne, une moralité sans faille de ceux qui dirigent la Cité, si l’on veut réhabiliter la vertu de l’intelligence et du travail. C’est la condition de la mobilisation de tous les Algériennes et Algériens, sans exclusive tenant compte de leurs différentes sensibilités. C’est que les ajustements seront douloureux à la fois économiques, sociaux et culturels entre 2015/2020/2025. Pour cela des stratégies d’adaptation sont nécessaires.

2.-Or, comment ne pas rappeler que depuis de longues années notamment depuis la crise mondiale de 2008, dans les colonnes d’Algérie1, ( voir www.google.com- 2008/2015 ), j’avais alors mis en garde le gouvernement, que sans rationalisation des choix budgétaires, au rythme de l’actuelle dépense publique avec des surcoûts exorbitants, de versements de traitements sans contreparties productives, continuer à dépenser sans compter, cause essentielle de l’implosion des importations, sans une réorientation de la politique économique basée sur l’entreprise publique et privée, sans distinction, la liberté d’entreprendre, et son fondement l’économie de la connaissance , l’Algérie irait droit au mur avec le risque de l’épuisement du fonds de régulation des recettes horizon 2017 et des réserves de change horizon 2018/2020 avec un retour au FMI. J’avais préconisé au gouvernement déjà en 2013, la mise en place d’une une chambre nationale de compensation interprofessionnelle et intra régionale, pour un espace équilibré et solidaire ,passant par la régionalisation économique à ne pas confondre avec le régionalisme, afin d’ étudier le niveau alarmant des subventions qui doivent être ciblées. Suite à la direction de l’étude que j’ai réalisée pour l’Institut Français des Relations Internationales (8ème Think Tank mondial) en décembre 2013 sur la sphère informelle au Maghreb, j’avais préconisé des solutions opérationnelles pour l’intégrer au sein de la dans sphère réelle, sans contraintes bureaucratiques, un large emprunt national sous forme de bons anonymes avec un taux d’intérêt positif fonction du taux d’inflation et pour tenir compte de notre anthropologie culturelle dynamiser la finance islamique.

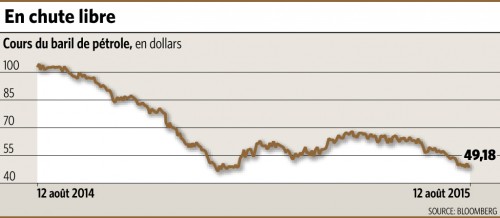

3.-Certains experts, qui souvent ne sont pas autonomes car vivant de marchés de ministères, induisent actuellement en erreur les autorités du pays, prédisant un retour à la hausse du cours des hydrocarbures fin 2016, cautionnant ainsi l’investissement de 100 milliards de dollars que propose l’actuel ministre de l’Energie entre 2015/2020 , soit un montant d’environ 20 milliards de dollars par an, non compris les investissements de SONELGAZ. Un montant si élevé ne doit pas relever de la décision du Ministre de l’Energie, encore moins de Sonatrach, mais du Conseil National de l’Energie que préside le président de la république , conseil seul habilité à tracer le devenir énergétique du pays car relevant de la sécurité nationale. Or, les recettes de Sonatrach , 98% des exportations avec les dérivées au cours de 60 dollars ( le prix de cession du gaz étant indexé sur celui du pétrole) selon la LFC2015 seraient de 34 milliards de dollars. L’on devra déduire les charges, soit un profit net de 27 milliards de dollars. Au cours de 50 dollars le profit net de Sonatrach serait de 21 milliards de dollars et à un cours de 40 dollars 15 milliards de dollars. Or le programme d’investissement repose sur un cours élevé entre 2016/2020 pour assurer la rentabilité des projets , ces prévisions étant en contradiction avec la majorité des rapports internationaux ( banque mondiale, FMI , AIE ) qui prédisent pour différentes raisons ( crise mondiale, nouveau modèle de consommation énergétique) un cours bas du pétrole et encore plus bas du gaz pendant de longues années. Selon les différentes conférences internationales où j’ai eu l’occasion d’y être invité, l’on devrait éviter à l’avenir de raisonner sur un modèle de consommation énergétique linéaire, ce qui conduit à des erreurs de stratégie pouvant chiffrer les pertes pour l’Algérie en dizaines de milliards de dollars(1). L’on devrait s’orienter 2020/2030 vers un Mix énergétique dont les énergies renouvelables, l’hydrogène énergie d’avenir ainsi que sur l’efficacité énergétique dans le BTPH-industrie- transport avec des économies de plus de 30%. Si l’on s’en tient aux pétrole/gaz traditionnel, les extrapolations du Ministère de l’Energie prévoyant une très forte consommation intérieure qui risque de dépasser les exportations actuelles pour le gaz, du fait des subvention s ( 60 milliards de mètres cubes gazeux horizon 2030), l’épuisement en termes de rentabilité du pétrole et du gaz à cette période , au moment où la population sera de 50 millions, dans ce cas, il appartient à Sonatrach de réduire ses coûts, d’externaliser certains segments moins rentables que l’amont , ( canalisation, certains segments de l’aval avec une minorité roté de blocage de 30% au profit de l’Etat ou du privé national lors d’un partenariat avec l’étranger ) , de mieux cibler les segments à valeur ajoutée afin de rentabiliser les investissements.

4.- Concernant le pétrole/gaz traditionnel, en dehors des grands gisements la règle des 49/51%, peut s’appliquer et qui a peur de dresser un bilan de son impact depuis la loi de finances complémentaire 2009, tout le monde peut faire des erreurs mais la pire des erreurs est de continuer dans l’erreur. Qu’en sera-t-il pour l’Algérie entre le marché intérieur et les exportations, le partenaire étranger devant être associé au risque . Aussi, il y a lieu de revoir la loi des hydrocarbures élaborée au moment où le cours dépassait 100 dollars, dont la taxe progressive de 30%, car le prix sera inférieur pendant longtemps à 60/70 dollars. En plus de la concurrence internationale avec le retour de l’Iran, l’entrée du Mozambique et des découvertes abondantes à travers tous les continents, l’on ne devra, de moins en moins compter sur l’action de l’OPEP comme régulateur ( plus de 67% hors OPEP) , moins de 33% de la commercialisation mondiale avec un rôle prépondérant de l’Arabie Saoudite qui représente avec les pays du Golfe plus de 60% de la part OPEP avec de surcroît des importants fonds souverains et une faible population. Aussi, dans le cadre d’une vision stratégique, privilégiant les intérêts supérieurs du pays, il s’agira d’éviter la vision idéologique par la généralisation de la règle de 49/51% où l’Algérie supporte tous les surcoûts en l’insérant dans une LOI. Lors que les USA ont interdit à certains pays du golfe d’investir dans certains ports américains, ils n’ont pas élaboré de lois (mentalité bureaucratique des années 1970) mais ont agi en toute souveraineté. L’Algérie étant un Etat souverain, un simple conseil des ministres suffit afin d’éviter avec les étrangers, des débats stériles. Pour preuve, elle n’a pas permis de diminuer la valeur des importations, bien au contraire depuis 2009, elles ont doublé . L’on doit distinguer avec précision et selon une vision dynamique non statique, ce qui est stratégique aujourd’hui peut ne pas l’être demain, où cette règle pourrait s’appliquer transitoirement. Dans cas, l’on pourrait imaginer la minorité de blocage de 30% de certains segments non stratégiques à forte valeur ajoutée, étant une utopie de la généraliser au commerce, devant miser sur le transfert managérial et technologique.

5.- J’attire l’attention du gouvernement d’éviter cinq mythes largement dépassés.

-Premier mythe, que le capital argent qui serait facteur de développement. Si c’était le cas le capital argent de la rente des hydrocarbures aurait résolu les problèmes économiques et sociaux de l’Algérie.

- Deuxième mythe, lorsque le bâtiment va tout va : voyez la crise en Espagne et ailleurs. En cas de détérioration du pouvoir d’achat ne risque t- on pas une bulle immobilière où ceux qui ont eu un prêt soit au taux normal ou bonifié ne pourront pas rembourser tant le principal que les intérêts composés, assistant déjà au niveau des petites PME/PMI de BTPH , faute de commandes via la dépense publique à des licenciements et beaucoup de bâtiments non occupés réalisés par certains promoteurs immobiliers, faute , la majorité voulant un logement social. Avec la chute des cours peut-on continuer dans l’Etat providence ?

-Troisième mythe croyant que l’ère de la mécanique,( cette ancienne vision des industries industrialisantes qui a été un patent échec) segments d’ailleurs hautement capitalistiques, forts consommateurs de devises, d’énergie, création de peu d’emplois qui résoudrait tous les problèmes alors que nous sommes dans l’ère de l’immatérialité et on revient toujours à l’économie de la connaissance . Il ne s’agit pas d’être contre mais de voir si n’existe pas d’autres opportunités où l’Algérie aurait des avantages comparatifs, optimalisant les ressources financières, de voir si ces segments s’insèrent dans le cadre de la chaîne des valeurs internationales en termes de coût et de qualité, tenant compte des mutations managériales et technologique en perpétuelle évolution, d’où l’importance des relations dialectiques recherche/entreprises et d’un partenariat gagnant/gagnant. Après l’installation de Renault, le Ministre de l’industrie parle d’une unité de Peugeot, de Fiat, et récemment chinoise ( voiture essence, diesel, hybride , électrique ect ) , avec cette règle des 49/51% où l’Algérie supporte tous les surcoûts ne contribuera t- elle pas à accélérer la baisse des réserves de change. A t- on analysé l' évolution du marché et du pouvoir d’achat des Algériens dépendant de la rente des hydrocarbures qui risquent de se détériorer à plus de 70% ( là attention au retour du crédit à la consommation) , et le tissu de la sous traitance presque inexistant où l’actuel ministre de la formation professionnelle fait un bilan totalement négatif de son secteur ? L’analyse de cette filière au niveau mondial fait ressortir, depuis la crise de 2008, assistant à une très profonde restructuration, une structure oligopolistique ( peu d’offreurs et une multitude d’acheteurs) et que la rentabilité ne peut être assuré , pour les gammes moyennes , qu’entre 150.000/200.000 unités par an.

-Quatrième mythe, que l’on trouve dans les discours politiques actuels, aux partenaires étrangers ; ouvrez nous vos marchés, vous pénalisez nos produits, voulant incomber toute la responsabilité de la situation actuelle à l’extérieur alors que le mal profond est en nous. Or, après plus de 50 années d’indépendance excepté les hydrocarbures et je livre aux lecteurs les données officielles pour 2014. Pour les exportations hors hydrocarbures, en 2014 , si l’on analyse la structure, nous avons les demi produits, la totalité des dérivées d’hydrocarbures qui sont dominants avec 83,6% pour une valeur totale de 2,34 milliards de dollars sur un total de 2,81 milliards de dollars d’exportation hors hydrocarbures, donnant un total hydrocarbures et dérivées de plus de 97/98% et sur les 2/3% restants plus de 75 % de la matière première est importée supposant de dresser la balance devises. Ainsi, les solvants-naphta représentent 1,105 milliard de dollars – l’ammoniac pour 610,3 millions de dollars, les engrais pour 312,3 millions de dollars, ces trois produits totalisant plus de 2 milliards de dollars soit 72% des exportations hors hydrocarbures. Ces exportations sont suivies par l’alimentation qui représente 11,5% dont le sucre pour une exportation d’une valeur de 228,14 milliards de dollars, et pour le reste c’est marginal, les équipements industriels pour 0,53%, les biens de consommation non alimentaires (0,36%) les produits bruts seulement de 3,91% (dont le phosphate pour 96 millions de dollars).

-Cinquième mythe, de croire que les micros Etats sont la solution, tout le PIB du Maghreb ne dépasse pas 450 milliards de dollars pour une population de 90 million sur un PIB mondial, 70% du PIB d’un petit pays comme la Suisse ( 680 milliards de dollars) et marginal par rapport au PIB mondial estimé en 2014 à 78.000 milliards de dollars dont les USA 17 416.(360 millions d’habitants), l’Union européenne avec 18 412 milliards de dollars, , soit 23,64 % du PIB mondial (500 millions d’habitants) et la Chine 10 355 (plus d’un milliard d’habitants). L’Algérie et plus généralement le Maghreb doivent être le pont entre l’Europe et l’Afrique (voir ouvrage collectif sous la direction du Pr Mebtoul et du Dr Camille Sari assisté de 36 experts internationaux, - le Maghreb face aux enjeux géostratégiques- deux volumes -1050 pages- édition harmattan Paris )

En résumé, il faut faire confiance aux potentialités surtout humaines de l’Algérie qui peut devenir un pays pivot, condition de la stabilité de la région euro-méditerranéenne et africaine. Car une déstabilisation de l’Algérie, comme j’ai eu à le souligner récemment sur des plateaux de télévisons aurait des conséquences en intensité dix fois plus grandes que ce que l’on voit actuellement avec le déferlement vers l’Europe(2). Tout algérien a une famille ou des amis notamment en France et au Canada. Pour cela il y a lieu avec nos partenaires stratégiques d’aller vers un partenariat gagnant/gagnant , loin de la vision mercantile, mais pour le pouvoir algérien de changer de gouvernance en levant toutes les entraves aux énergies créatrices par plus d’espaces de libertés et de dresser un bilan sans complaisance grâce à un discours de vérité.Il, existe une loi en sciences politiques : 80% d’actions mal ciblées que l’on voile par de l’activisme ministériel, ont un impact sur la société que de 20%. Mais 20% d’actions biens ciblées ont un impact pour 80%. Aussi, ce qui fait défaut fondamentalement l’Algérie et son principal handicap est le manque de vision stratégique devant s’adapter impérativement aux nouvelles mutations par de nouvelles institutions qui devraient façonner de nouveaux comportements loin de la mentalité rentière actuelle à tous niveaux : gouvernants et gouvernés.

Professeur des Universités Dr Abderrahmane MEBTOUL, expert International en management stratégique

(1)-Voir notre intervention reproduite sur www.algerie1.com le 04 novembre 2014 où devant le premier ministre, les membres du gouvernements, les experts du CNES j’avais préconisé , face à la chute du cours du pétrole, que j’annonçais de longue durée suite aux débats que j’ai eu en octobre 2013 au parlement européen à Bruxelles et que j’avais au avec l’ancien économiste en chef du secrétariat d’Etat à l’énergie américain et actuellement haut responsable à l’AIE à RFI le 24 octobre 2014 à Paris, un comité de crise. Le 04 novembre 2014, 70% des ministres et plus de 80% des experts, qui ont pourtant assisté à la réunion du CNES du 20 septembre 2015, ont commencé à rire, disant que mes propositions étaient utopiques, alors que maintenant ils tiennent un autre discours.

(2)-Voir nos interviews rappelant des vérités ( 20/21 septembre 2015) -Tv Ennahar- Tv Chorouk- Tv Dzaier- Tv El Bilad – Tv Numidia – Tv KBc/El Khabar )